近年来,全球橡胶行业面临复杂多变的市场环境。综合分析供需格局、政策导向及产业投资周期,未来五年橡胶产能增速预计将整体放缓,但2023至2024年仍是扩能高峰期。这一趋势对橡胶产业链上下游企业、投资者及行业会议服务领域均带来深远影响。

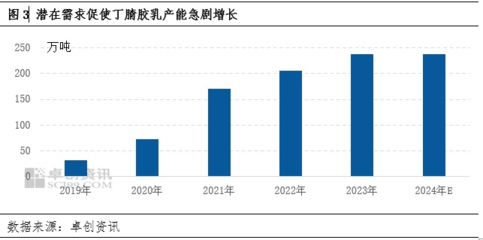

从产能扩张节奏来看,近两年全球主要橡胶生产国如泰国、印尼、越南等仍处于前期投资项目的集中投产期。新增产能主要来自天然橡胶种植园的成熟开割及合成橡胶装置的扩建。据行业数据显示,2023年全球橡胶产能增长率预计达3.5%,2024年维持在3.2%左右,显著高于未来五年年均2%的增速预期。

推动近两年扩能高峰的因素包括:一是疫情后经济复苏带动橡胶需求回升,汽车轮胎、医用制品等领域消费增长;二是部分企业为抢占市场份额进行的战略性产能布局;三是东南亚主产国延续补贴政策鼓励橡胶种植。产能快速扩张也加剧了市场供应压力,橡胶价格承压运行成为行业面临的挑战。

展望2025年后,橡胶产能增速将逐步放缓。主要原因在于:环保政策趋严限制了新增产能投放,尤其是合成橡胶的能耗双控要求;橡胶价格长期低迷削弱了企业投资意愿;新能源汽车普及导致轮胎耐用性提升,部分抵消了替换需求增长。预计2025-2028年全球橡胶产能年均增速将回落至1.5%-2%。

这一发展趋势对橡胶行业会议服务带来新的机遇与挑战。一方面,近两年扩能高峰期内,行业亟需通过专业会议交流技术升级、市场趋势与产能优化方案。会议服务可聚焦:产能释放期的价格风险管理、绿色生产工艺创新、下游应用拓展等热点议题。另一方面,随着产能增速放缓,行业会议需要更注重质量提升,包括组织精细化专题论坛、促成产业链跨界合作、提供产能预警与投资决策支持等增值服务。

总体而言,橡胶行业正进入产能调整新阶段。企业需把握近两年扩能窗口期,同时为中长期增速放缓做好准备。行业会议服务作为信息互通与决策支持平台,应前瞻性布局议题设计和服务创新,助力橡胶产业实现可持续发展。